به گزارش خبر۲۴، بررسیهای این خبرگزاری از جزئیات قرارداد بهرهبرداری ۲۰ساله میان شرکتهای وابسته به بانک آینده و شرکت شخصی سهامدار عمده این بانک نشان میدهد که بزرگترین دارایی بانک آینده یعنی «ایرانمال» با قراردادی یکطرفه در اختیار شرکت خصوصی سهامدار قرار گرفته است؛ قراردادی که کارشناسان آن را یکی از مصادیق انتقال صوری دارایی و تلاش برای دور زدن فرآیند گزیر و اصلاح ساختار مالی بانک آینده میدانند.

بر اساس اسناد موجود، بانک آینده موظف شده است تمامی هزینههای اعلامی از سوی شرکت بهرهبردار را بدون حق اعتراض پرداخت کند؛ موضوعی که بهگفته نمایندگان مجلس شورای اسلامی، ضرورت ورود نهادهای نظارتی و اجرای دقیق بند «ج» ماده ۸ قانون برنامه هفتم توسعه را دوچندان کرده است.

این قرارداد که در رسانهها با عنوان قرارداد بهرهبرداری ۲۰ساله یاد میشود، بهگفته کارشناسان و نمایندگان مجلس، نهتنها مغایر با روح قوانین حاکم بر نظام بانکی است بلکه میتواند مانع انتقال واقعی داراییها به نهادهای ناظر شود.

واگذاری بیسابقه دارایی اصلی به شرکت شخصی سهامدار

میثم ظهوریان، عضو کمیسیون اقتصادی مجلس، در گفتوگوی تلویزیونی اخیر خود از وجود یک «توافق یکطرفه» میان شرکت توسعه بینالملل ایرانمال (وابسته به بانک آینده) و شرکت توسعه تجارت ایرانمال (تحت مالکیت شخصی سهامدار عمده بانک) پرده برداشت.

براساس این قرارداد، بهرهبرداری کامل از مجتمع عظیم ایرانمال بهمدت ۲۰ سال و بدون حق فسخ در اختیار شرکت شخصی سهامدار قرار گرفته است، در حالی که کلیه هزینههای بهرهبرداری و نگهداری نیز باید روزانه و بدون حق اعتراض توسط بانک پرداخت شود، این در عمل بهمعنای واگذاری مالکیت اقتصادی دارایی کلیدی بانک به طرفی است که خود از منشأ ناترازیها شناخته میشود.

انتقال صوری یا واگذاری واقعی؟

بهگفته کارشناسان، انعقاد این قرارداد سبب میشود در صورت اجرای تصمیم نهاد ناظر برای واگذاری دارایی ایرانمال به بانک ملی یا صندوق ضمانت سپردهها، عملاً تنها پوسته فیزیکی دارایی منتقل شود؛ در حالی که منافع بهرهبرداری و گردش مالی آن خارج از اختیار بانک جدید باقی میماند،

این موضوع میتواند یکی از بزرگترین خلأهای نظارتی در فرآیند گزیر بانک آینده باشد، چرا که اختیار بهرهبرداری از دارایی، عامل اصلی تضمین بازپرداخت بدهیهاست.

ارجاع قانونی: بند «ج» ماده ۸ قانون برنامه هفتم

بر اساس بند «ج» ماده ۸ قانون برنامه هفتم توسعه، چنانچه داراییهای یک بانک برای پوشش بدهیهای آن کافی نباشد، نهاد ناظر مکلف است نسبت به شناسایی و وصول داراییهای سهامداران مقصر اقدام کند.

بهتصریح منابع حقوقی، بند یادشده ابزاری قانونی برای جلوگیری از «انتقال ظاهری داراییها» و مسئولیتزدایی سهامداران محسوب میشود. کارشناسان معتقدند اجرای این ماده میتواند از هرگونه سوءاستفاده احتمالی سهامدار اصلی در قرارداد ایرانمال پیشگیری کند.

دسترسی نهادهای نظارتی به مفاد قرارداد؛ مطالبه اصلی مجلس

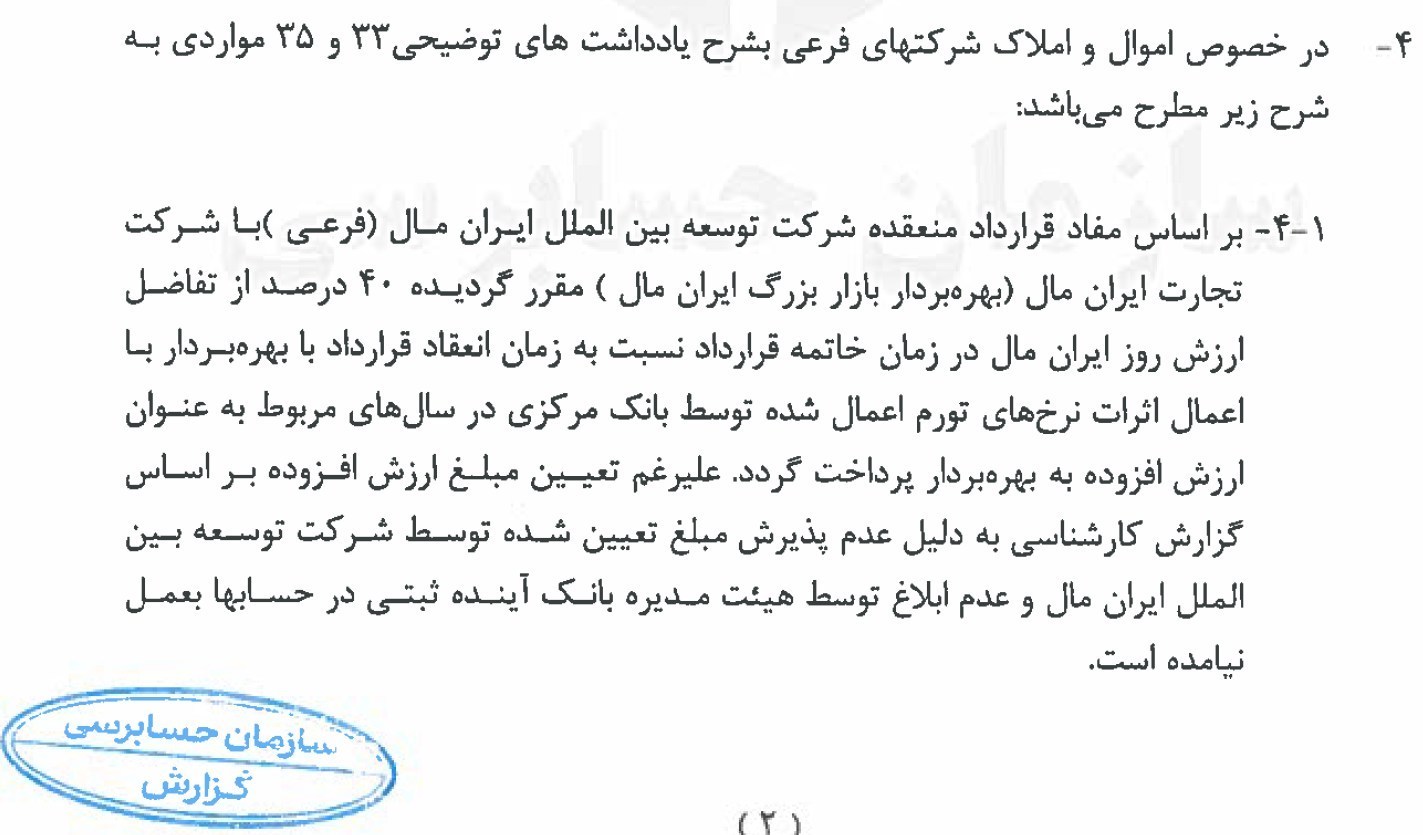

مطابق اطلاعات موجود در گزارش حسابرس رسمی بانک آینده، در پایان سال ۱۴۰۱ مقرر شده بود ۴۰ درصد ارزش روز ایرانمال پس از پایان مدت قرارداد، به شرکت بهرهبردار (توسعه تجارت ایرانمال) واگذار شود.

این بند بهدلیل تضاد منافع آشکار، مورد انتقاد کارشناسان قرار گرفته است و مجلس خواستار دسترسی کامل قوه قضاییه، بانک مرکزی و نهادهای اطلاعاتی به مفاد دقیق قرارداد شده است، چنین دسترسیای میتواند مبنای احراز تخلف احتمالی در واگذاری و نیز تعیین مسئولیت مدیران و سهامداران مقصر قرار گیرد.

ضرورت ورود نهادهای ناظر پیش از تکمیل واگذاری

با توجه به آغاز رسمی فرآیند گزیر بانک آینده از ابتدای آبان ۱۴۰۴ و انتقال بخشی از سپردهها و داراییها به بانک ملی، کارشناسان هشدار میدهند که عدم بازنگری یا ابطال قرارداد ۲۰ساله ایرانمال میتواند مانع تحقق اهداف اصلاحی بانک مرکزی شود.

منابع آگاه تأکید میکنند؛ ورود قوه قضاییه و مصوبه سران سه قوه برای بررسی و اصلاح یا ابطال این قرارداد، پیششرط حیاتی موفقیت در ساماندهی نهایی بانک آینده است.

به گزارش تسنیم، تحلیلها نشان میدهد که ماهیت این قرارداد، بهویژه در بخشهای مرتبط با انتقال منافع اقتصادی و طول مدت بیسابقه آن، بهخلاف اصول شفافیت و پاسخگویی در نظام بانکی است.

در شرایطی که بانک آینده بهعنوان یکی از عوامل اصلی ناترازی پایه پولی و بدهی به بانک مرکزی شناخته شده است، واگذاری پنهان داراییها پیش از تکمیل فرآیند گزیر، مصداق فرار از اصلاح ساختاری تلقی میشود.

الزام به اجرایی شدن کامل بند «ج» ماده ۸ قانون برنامه هفتم، میتواند نخستین گام در بازگرداندن داراییهای واقعی مردم و سپردهگذاران به چرخه رسمی مالی کشور باشد.

نظر شما در مورد این مطلب چیه؟